Ventes

Pourquoi la vente de précision est le nouvel avantage concurrentiel des coopératives de crédit

4

min de lecture

Pendant la majeure partie de la dernière décennie, être une coopérative de crédit signifiait avoir un avantage clair sur les grandes banques : la relation. Les membres vous choisissaient parce que vous les connaissiez par leur nom, compreniez leurs objectifs financiers et répondiez au téléphone lorsqu'ils appelaient. Cet avantage existe toujours - mais il devient plus difficile à maintenir à grande échelle.

La croissance ralentit. Le crédit indirect - en particulier les prêts auto via les concessionnaires - a nettement reculé. La pression économique pousse les membres à être plus réfléchis quant à l'endroit où ils gardent leur argent. Et chaque mois, une nouvelle fintech se lance avec une application mobile plus soignée, un taux compétitif et aucune agence à entretenir.

Les coopératives de crédit qui gagnent aujourd'hui ne sont pas celles qui ont les poches les plus profondes ou le plus d'agences. Ce sont celles qui ont compris comment faire en sorte que chaque interaction membre compte - parce qu'elles ont les données, les outils et le bon timing pour la personnaliser.

C'est l'idée derrière la Vente de précision : non pas un marketing plus bruyant ou une prospection plus agressive, mais un engagement plus intelligent - délivré au bon moment, au bon membre, avec le bon contexte.

Le problème de la façon dont la plupart des CRM ont été conçus

Les plateformes CRM traditionnelles ont été conçues pour un problème fondamentalement différent. Elles ont été pensées pour des équipes commerciales à fort volume générant de la demande entrante - suivre les étapes du pipeline, consigner l'activité des appels et donner aux managers une vue tableau de bord de ce qui s'est passé le trimestre dernier.

Les coopératives de crédit font face à un défi différent. Votre « cycle de vente » est une relation qui peut s'étendre sur 20 ans. Votre opportunité la plus importante n'est pas un nouveau prospect - c'est le membre qui vient de rembourser son prêt auto et à qui personne n'a encore parlé d'un refinancement immobilier. Ou le propriétaire d'une petite entreprise dont le solde de compte courant laisse penser qu'il pourrait être prêt pour une ligne de crédit. Ou la jeune famille dont le certificat de dépôt arrive à échéance dans 30 jours et qui reçoit des e-mails de comparaison de taux d'une grande banque.

La plupart des CRM montrent ce qui s'est déjà passé. Les coopératives de crédit ont besoin d'une plateforme qui montre quoi faire ensuite.

À quoi ressemble la Vente de précision en pratique

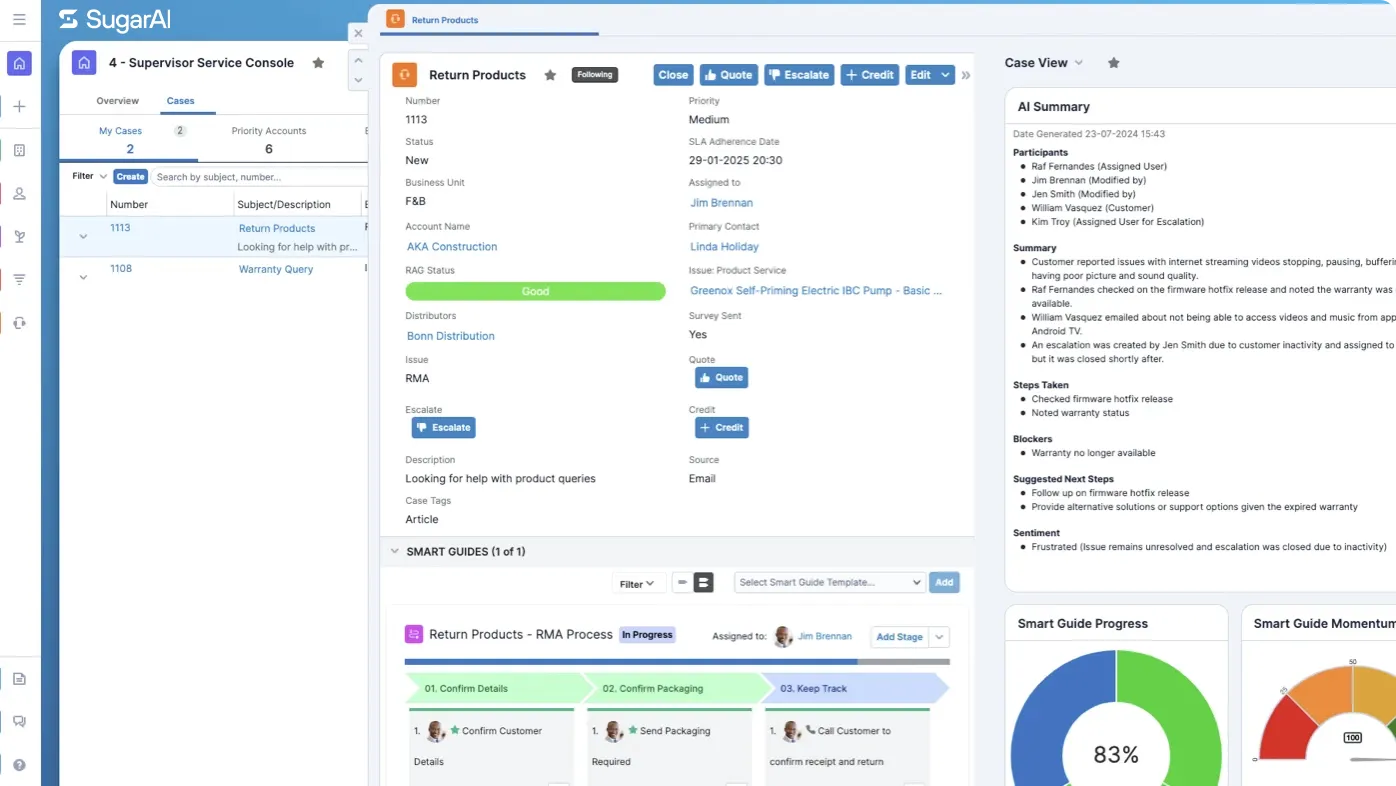

Imaginez une directrice d'agence qui commence sa journée et voit - avant même d'ouvrir ses e-mails - une liste priorisée des cinq conversations membres qui méritent de l'attention cette semaine. Pas une liste de tous ceux qui ont un produit. Une vue ciblée, classée par l'IA, des relations présentant le plus d'urgence et le plus d'opportunités.

À l'autre bout de l'agence, un chargé de prêts se rend à un rendez-vous avec un membre venu pour une ligne de crédit hypothécaire. Son système a déjà fait remonter que ce membre détient aussi un compte courant professionnel, a consulté la page des taux hypothécaires sur le site web la semaine dernière et a eu une interaction positive avec le service il y a six mois. Il arrive en sachant plus que la simple demande de prêt sur la table.

Au centre de contact, un conseiller reçoit l'appel d'un membre au sujet d'un litige sur carte. Le système résout le dossier - et avant la fin de l'appel, fait discrètement remonter un signal : le prêt auto de ce membre arrive à échéance dans 47

Partager l’article